Naše služby

Rádi Vám pomůžeme v těchto oblastech:

-

Pojištění osob

Životní pojištění

Základním principem životního pojištění je finanční zajištění rodiny či blízkých osob pro případ předčasného odchodu ze života. Pojistná částka pro případ smrti má být nastavena tak, aby spolehlivě pokryla případné závazky, například splacení hypotéky, jiného úvěru nebo vzdělání dětí.

Investiční životní pojištění lze také využít k vytváření finančních prostředků na stáří. Při splnění podmínek soukromého životního pojištění může být také daňově zvýhodněno. To podporuje stát formou daňových úlev , a to jak při individuální platbě pojistného (placeného poplatníkem), tak u plateb placených zaměstnavatelem.

Pozn.: Od daňového základu daně z příjmů může poplatník odečíst pojistné na soukromé životní pojištění do výše max. 48 000 Kč ročně. Lze tak ušetřit na daních 15 % z částky uvedené na daňovém potvrzení.

Úrazové pojištění

Úrazy bohužel ohrožuji děti i dospělé. Dopravujeme se autem, na motocyklu nebo na kole, aktivně trávíme čas při sportu. Nebezpečné mohou být i běžné činnosti v kuchyni či koupelně, k úrazům dochází i v zaměstnání. Chvilka nepozornosti či nešťastná náhoda tak může změnit celý náš život.

Úrazové pojištění kryje zpravidla nejčastěji tato rizika:

- Pojištění pro případ smrti úrazem

- Pojištění pro případ trvalých následků úrazu (s/bez progresivního plnění)

K základním rizikům lze sjednat i další rizika, např. pojištění pro případ:

- Invalidity následkem úrazu

- Denního odškodného následkem úrazu

- Tělesného poškození následkem úrazu

- Hospitalizace následkem úrazu

Invalidita

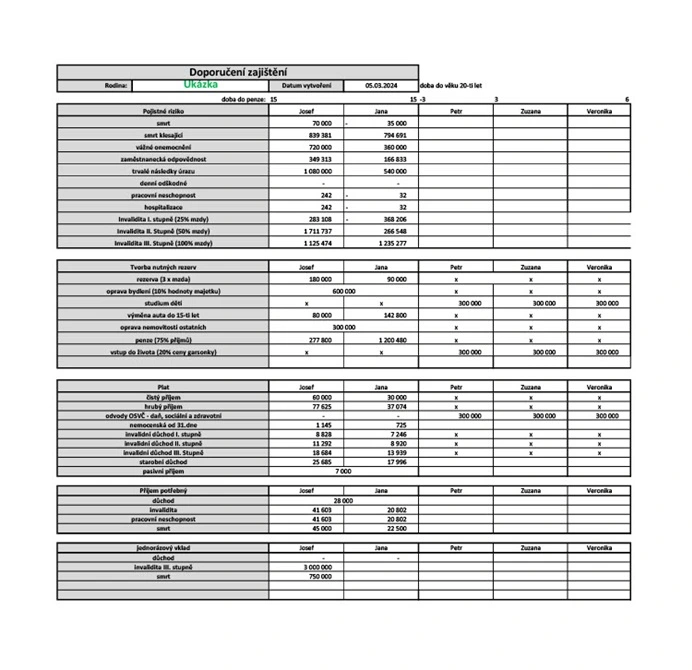

Invalidita představuje hlavně pro člověka samotného ale i jeho rodinu velkou finanční zátěž. Pojištění invalidity by se tak mělo stát základem životního pojištění.

Invalidita člena rodiny je nejen psychickou zátěží, s níž se domácnost musí vyrovnat, ale i finanční zátěží rodinného rozpočtu. S invaliditou živitele rodiny je spojen nemalý výpadek pravidelného příjmu, navíc zhoršený zdravotní stav často vyžaduje další náklady na usnadnění dalšího života (pořízení zdravotnických pomůcek, péče ošetřovatele, úpravy bytu či rodinného domu a další náklady).

Invalidita je definována jako ztráta či snížení pracovní schopnosti. Obvykle vzniká buď v důsledku vážného onemocnění (96 %) nebo v důsledku úrazu (4 %). Za invalidní je považována osoba, jejíž pracovní schopnost poklesla z důvodu dlouhodobě nepříznivého zdravotního stavu nejméně o 35 %.

V současné době česká právní norma rozeznává tři stupně invalidity podle míry poklesu pracovní schopnosti:

- 1. stupeň - o 35 – 49 %

- 2. stupeň - o 50 – 69 %

- 3. stupeň - o více než 70 %

Bohužel mnozí z nás velmi podceňují riziko invalidity. Stát neustále zpřísňuje kritéria pro přiznání invalidního důchodu, proto bychom neměli toto riziko brát na lehkou váhu. Pokud nemáme vytvořenou dostatečnou finanční rezervu, tak s penězi od státu bohužel ve většině případů není možné udržet standardní životní úroveň.

Naštěstí však pro tyto případy existuje vhodné komerční pojištění, které nám zajistí v případě invalidity dostatek finančních prostředků na veškeré výdaje.

Pojištění nemoci

Zdraví je pro člověka tím nejdůležitějším v jeho životě. Závažnější onemocnění může představovat celou řadu výdajů na léčbu, které veřejné zdravotní pojištění nemusí pokrýt. Náš finanční trh nabízí širokou nabídku komerčního pojištění, které klientovi pomůže překonat obtížné období v průběhu léčby i případné následné rehabilitace.

- Základem je pojištění pro případ závažného onemocnění (rakovina, infarkt, mrtvice, selhání ledvin a další onemocnění).

- Pojištění hospitalizace pomůže zajistit úhrady nákladů v nemocnici (nadstandardní pokoj apod.)

- Pojištění zdravotní asistence pomůže zajistit rychlé informace po telefonu o zdravotních službách z oblasti zdravotnictví, z oblasti sociálních věcí o sociálních službách, případně i službu lékaře na telefonu, který poskytuje telefonické zdravotní konzultace. Výčet asistencí je uveden v konkrétních podmínkách a může se lišit.

Pojištění pracovní neschopnosti

Výpadek příjmů z důvodu nemoci nebo úrazu, může mít výrazný dopad zejména u klienta s vyššími příjmy. Pojištění denní dávky při pracovní neschopnosti tento výpadek dokáže nahradit.

Pojištění pracovní neschopnosti slouží k vyrovnání příjmů v případě dočasné práceneschopnosti.

Náhrada mzdy

- Jde o nemocenskou, kterou dostávají pouze zaměstnanci. Vyplácí zaměstnavatel za pracovní dny v prvních 14 dnech pracovní neschopnosti.

Nemocenské

- Je dávka nemocenského pojištění, která náleží pojištěncům od 15. kalendářního dne dočasné pracovní neschopnosti nebo karantény. Dávka se vyplácí za kalendářní dny.

Podmínky nároku na nemocenskou

- 1. Osoba, která je uznána dočasně práceneschopna (nebo v karanténě) a délka pracovní neschopnosti trvá déle než 14 kalendářních dnů

- 2. Osoba, která je nemocensky pojištěna (osoba samostatně výdělečně činná (OSVČ*) musí být pro výplatu nemocenské účastna na dobrovolném nemocenském pojištění)

*Pro OSVČ není pojištění nemocenské povinné jako u zaměstnanců. Zejména pro OSVČ je tak vhodné mít sjednáno komerční pojištění pracovní neschopnosti. Proto si mohou vybrat jako alternativu pojištění soukromé, a získat tak optimální denní náhradu.

Mnoho lidí je pojištěno málo a mnoho zbytečně s ohledem ke svému majetku a závazkům.

Nahlásit pojistnou událost

Nahlásit pojistnou událost -

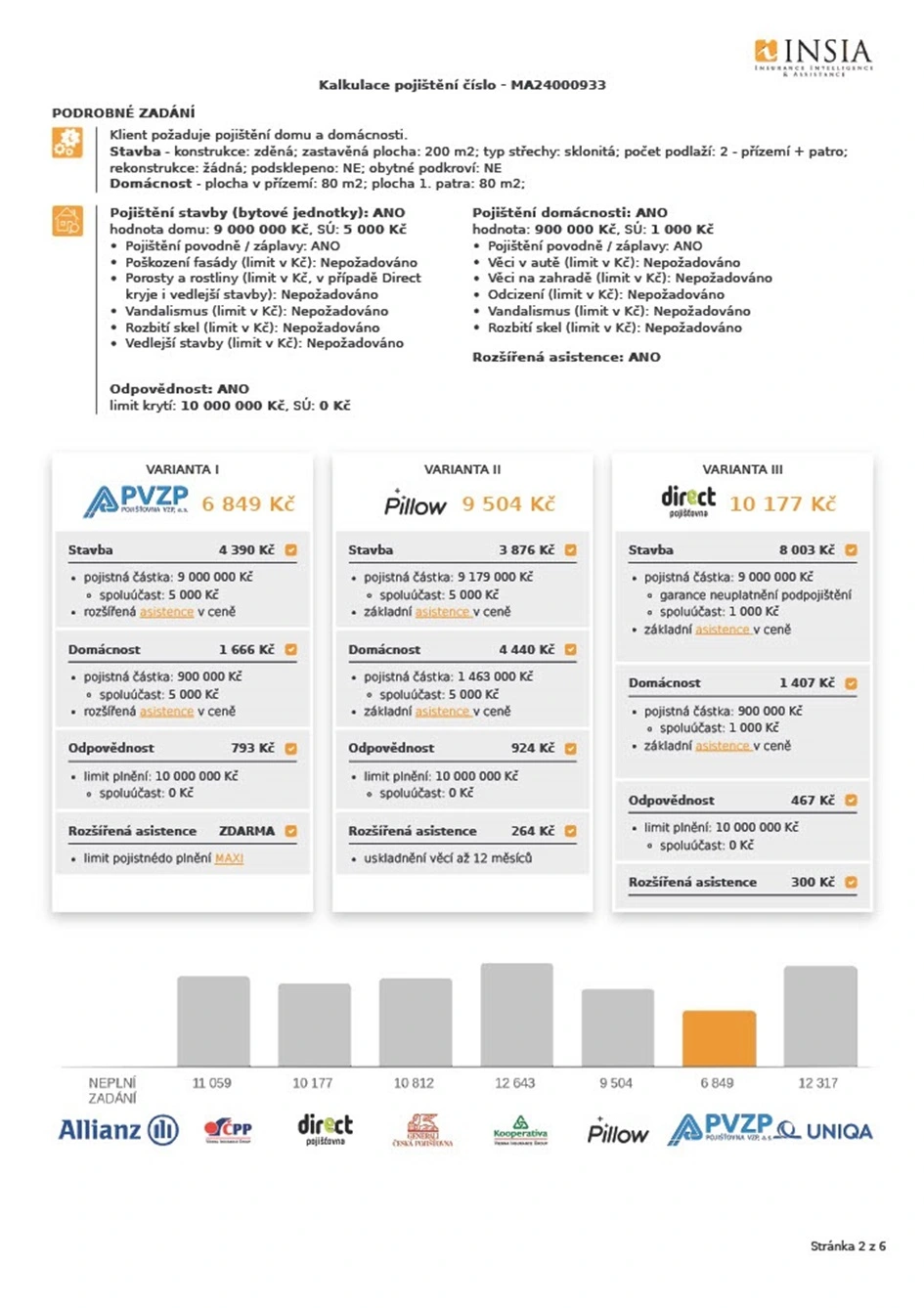

Pojištění nemovitosti a domácnosti

Rodinný dům nebo byt, stejně tak i jeho vybavení, je často největším majetkem rodiny. Na základě bohatých zkušeností jsou naši poradci schopni Vám nejen nabídnout srovnání produktů různých pojišťoven, ale i zařídit vinkulaci pojistné smlouvy pro potřeby hypotečního úvěru.

Pojištění staveb, domů a bytů

- Požár, výbuch, blesk, pád či náraz objektu – z důvodu požáru nebo výbuchu vznikají ty nejtěžší škody.

- Záplava, povodeň, zemětřesení, krupobití či vichřice – četnost škod způsobených povodní či záplavou v posledních letech roste a nabídky pojišťoven pro krytí tohoto rizika se výrazně liší.

- Tíha sněhu, krádež okapů či únik vody z vodovodní přípojky – další škody, které mohou způsobit nemalé náklady.

Za několik korun denně můžete mít klid a jistotu, že nepřijdete o střechu nad hlavou.

Máte-li starší pojistku na dům, zdarma vám zkontrolujeme, zda je možné ji zlepšit či nehrozí-li nebezpečí PODPOJIŠTĚNÍ nebo absence některého z důležitých pojistných krytí. Kontrolu pojistky doporučujeme po každé větší rekonstrukci a minimálně každých 5 let.

Pojištění domácnosti (vybavení bytu)

Pojištění domácnosti naopak kryje rizika škod na vybavení, všech věcech uvnitř domu či bytu (nábytek, nádobí, elektronika, oblečení, osobní věci, lyže, kola atd.), a to i pronajatého!

Naši klienti mimo jiné často řeší dotaz na pojištění:

- Přepětí, podpětí a nepřímý blesk – toto pojištění ve starších smlouvách jen málokdy naleznete.

- Zatečení srážkové vody – ve starších smlouvách prakticky nepojistitelné.

- Odpovědnost za vytopení sousedů, nebo naopak vytopení vlastního bytu sousedem.

- Asistence při vodovodní havárii nebo zabouchnutých dveřích – moderní pojistné produkty poskytují i tyto služby.

Pojištění jiného majetku

Pojištění chat a chalup

S pojmy chata či chalupa a pojištění si většina z nás spojuje i slovo „vykradení“. Ano, nejčastějším důvodem pro sjednání pojištění chaty a chalupy bývá obvykle obava z krádeže např. křovinořezu, sekačky či jiného nářadí. Ovšem rekreačním stavbám se nevyhýbají ani živelní škody, právě naopak.

Pojištění zahrady

Přemýšleli jste někdy, kolik by stálo obnovení porostu zahrady, pokud by se přes ni převalila vlna vody s bahnem? Vichřice může za pár vteřin polámat krásné vzrostlé stromy.

-

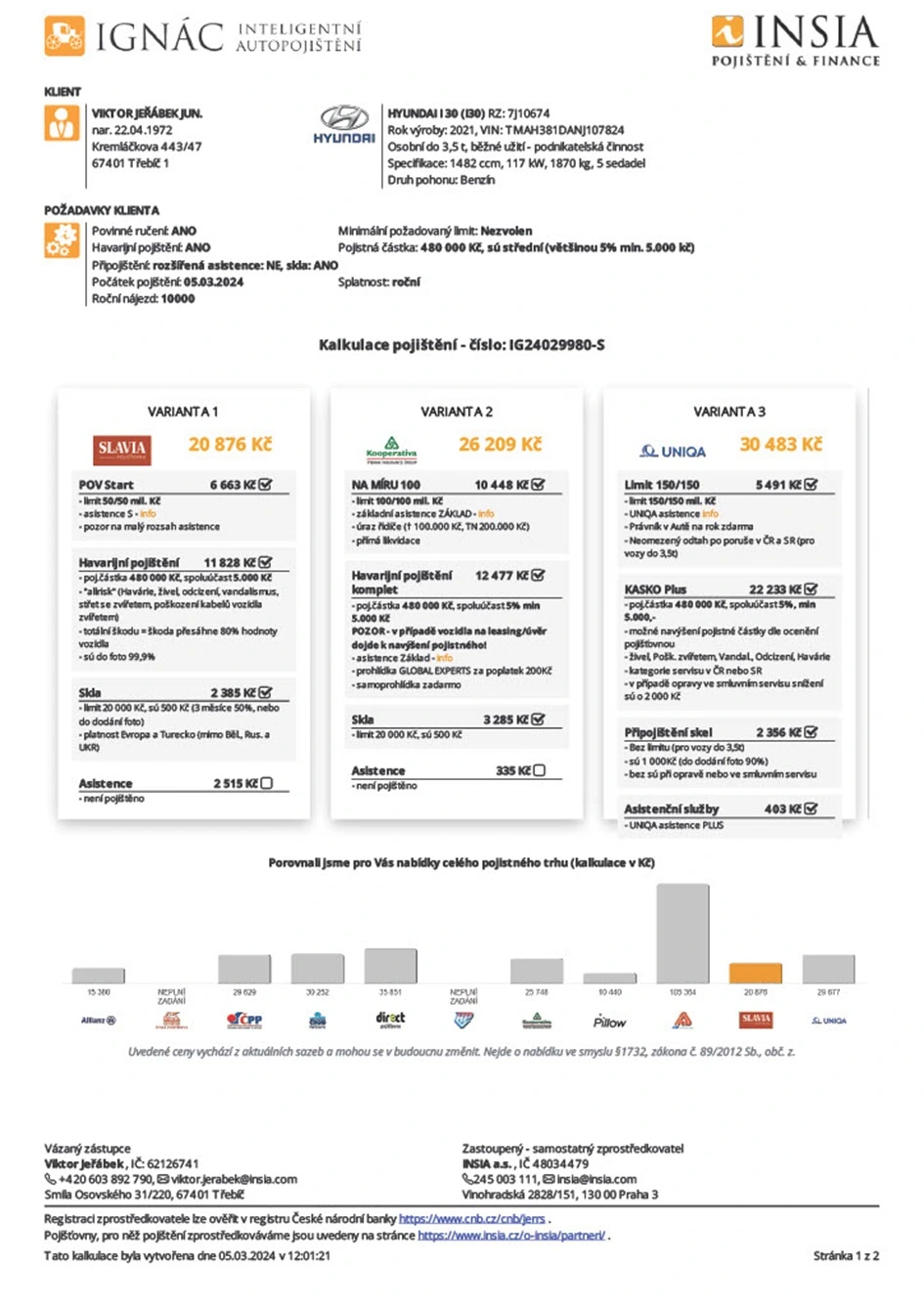

Pojištění vozidel

Pojištění aut zajišťujeme již desítkám tisíc našich klientů. Využijte i Vy profesionálních služeb našich zprostředkovatelů, kteří Vám mohou díky dlouholetým zkušenostem nabídnout pojištění vozidla dle Vašich představ.

Podrobně sledujeme akce a slevy všech pojišťoven, které nabízí pojištění vozidel, a využíváme je ve prospěch našich klientů. Kontaktujte nás a přesvědčte se, že i pro Vaše auto dokážeme najít výhodnější pojištění, než máte nyní!

Povinné ručení

Povinné ručení neboli správně pojištění odpovědnosti z provozu vozidla, je základním pojištěním pro každé auto či motocykl, ale třeba i pro přívěs.

Cena je často považována za nejdůležitější parametr pro nákup povinného ručení. V současné době se ovšem rozsah doplňkových služeb u povinného ručení mezi pojišťovnami výrazně liší. Za zmínku určitě stojí např. asistenční služby, pojištění proti živelným událostem (krupobití, povodeň), úrazové pojištění nebo třeba pojištění střetu se zvěří. A v neposlední řadě připojištění skel.

Havarijní pojištění

Dopravní nehody s větším či menším poškozením aut jsou bohužel běžnou součástí dnešního provozu. S odcizením auta, vandalismem či vykradením součástek či věcí z vozidla se již také většina z vás osobně setkala. Právě pro tyto případy je tady havarijní pojištění, které poskytuje náhradu v případech:

- kdy si poškození auta způsobíme sami (pouze havárie)

- auto je poškozeno úmyslně, vykradeno, či zcela odcizeno (odcizení, vandalismus)

- auto je poškozeno živelní událostí (požár, vichřice, krupobití, povodeň atd.)

K těmto základním druhům pojištění lze uzavřít ještě doplňková pojištění – např. pojištění skel, pojištění zavazadel či pronájem náhradního vozidla.

Úrazové pojištění – pojištění sedadel

Většina úrazových pojistek poskytovaných „zdarma“ či jako připojištění k povinnému ručení či havarijnímu pojištění nabízí jen nízké pojistné částky, které pak při úrazu poskytnou spíše symbolické odškodnění.

Jsme přesvědčeni, že si zasloužíte kvalitní pojištění s vysokými limity pro trvalé následky úrazu a zejména pro denní odškodné po dobu léčení. Proto jsme vyvinuli vlastní úrazové pojištění sedadel „Klid za volantem“ , které nabízí nejlepší poměr mezi cenou a výškou plnění. Maximální plnění limitu pro trvalé následky úrazu může být až 4.000.000,- Kč a odškodné za léčení až 2.000,- Kč za den!

Toto pojištění je navíc možné sjednat zcela samostatně, tedy i pro auta, která jsou pojištěna v leasingu.

Asistenční služby

Zajišťují nejen finanční náhradu, ale hlavně skutečnou pomoc v době, kdy jí nejvíce potřebujeme, stojíme-li s havarovaným či porouchaným autem na silnici daleko od domova a třeba v zahraničí.

Vedle odtahu vozidla do servisu poskytuje pojištění asistenčních služeb řadu dalších výhod, jako např. úhrada ubytování či náhradní dopravy domů. Pojišťovny nabízejí mnoho různých „balíčků“ asistenčních služeb, některé jsou poskytovány zdarma jako součást povinného ručení či havarijního pojištění, jiné jsou hrazené samostatně. Na trhu jsou i zcela samostatné pojistky asistenčních služeb.

Právní ochrana

Zamotaný svět paragrafů patří k provozu aut od jejich počátku. Od řešení dopravních přestupků ve správním řízení, přes dokazování zavinění u dopravní nehody, spory s pojišťovnou o výšku plnění, až po spory o záruku či nekvalitní opravu v servisu, všude potřebujeme odbornou pomoc právníka.

Právě proto je tu pojištění právní ochrany, které nám za příznivé pojistné poskytne potřebnou pomoc ve složité právní situaci. Pojišťovna uhradí nejen náklady na právníky, ale i náklady na soudní znalce a zejména vám doporučí specializované a prověřené právníky, s nimiž spolupracuje. Často pomůže i jen první dopis, z něhož druhá strana pochopí, že máte na své straně profesionály i dost peněz na vedení sporu.

-

Pojištění firem

Pojištění faktur

Výhody vymáhání přes pojistitele:

- zaplacení škody v případě nezaplacení pohledávky z důvodu insolvence dlužníka a nebo nezaplacené pohledávky v případě neúspěšného vymáhání (90%)

- nastavení jasných pravidel pro práci s pohledávkami (kdy nahlásit, jak vymáhat, apod.)

- získání komplexních informací o vašich zákaznících přes rozhodování o úvěrových limitech

- eliminace rizika při hledání nových odběratelů

- snížení nákladů na vymáhání pohledávek, vyšší šance na vymožení

- zvýšení vaší úvěrové bonity při jednání s bankou

Výhody sjednání pojištění pohledávek:

- úspora nákladů na vymáhání

- významná pomoc zejména u zahraničních pohledávek

- nenarušení obchodních vztahů se zákazníkem (vymáhá třetí osoba)

- výrazně větší šance na vymožení pohledávky

Nahlásit pojistnou událost -

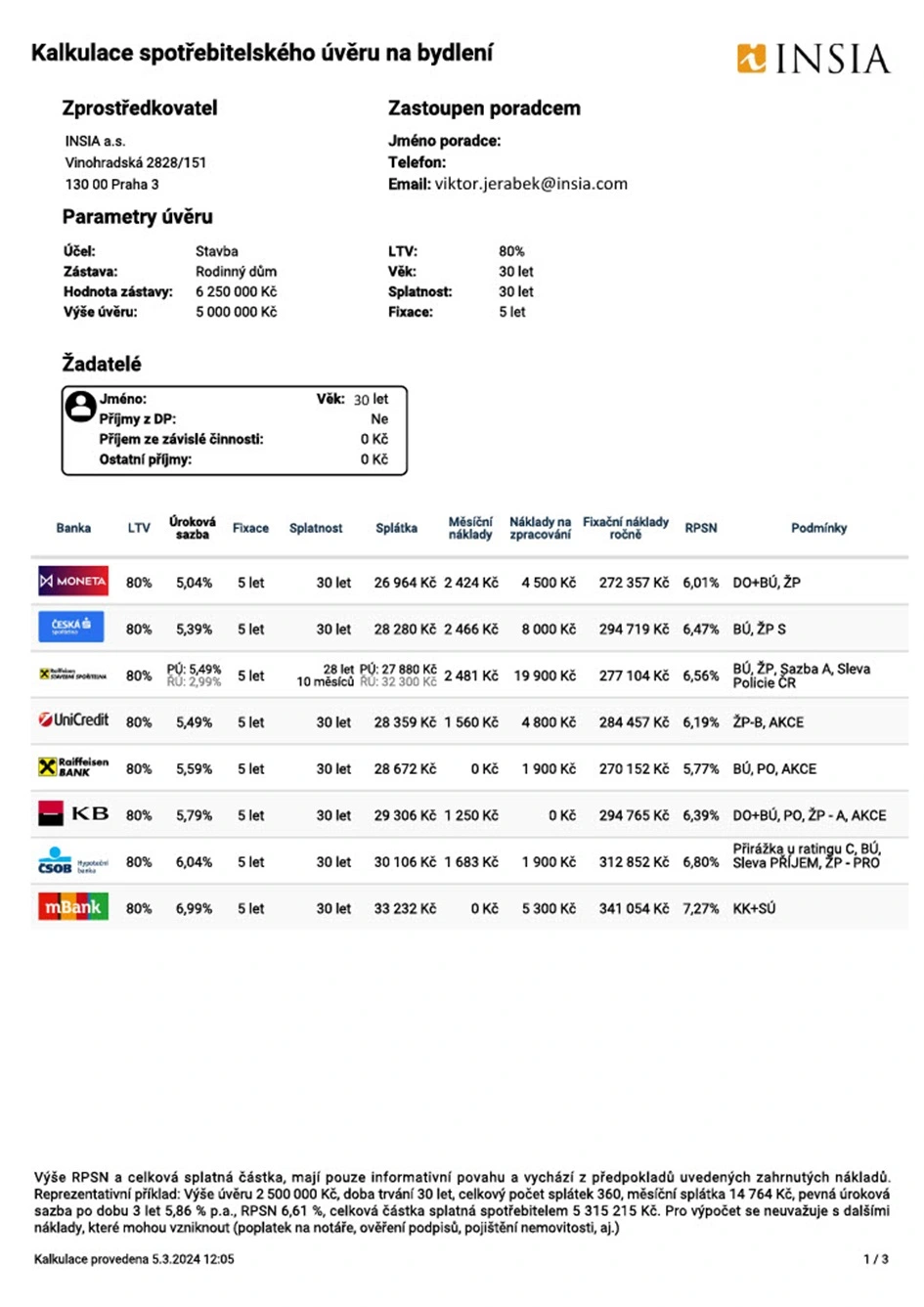

Hypotéky a úvěry

Hypotéka je běžnou součástí dnešního života. Pečlivý výběr optimálního řešení je velmi důležitý. Díky zkušenostem a spolupráci se všemi bankami na trhu, jsme schopni najít tu nejvhodnější hypotéku pro vás. Následná péče a osobní servis jsou pro nás samozřejmostí.

Hypotéky

Mít svůj prostor k bydlení je jednou ze základních potřeb každého člověka. Souvisí nejen s nezbytným pocitem bezpečí a zázemí (mít se kam vracet), ale je také výrazem svobody a nezávislosti. Získání vysněné vlastní střechy nad hlavou je pro většinu z nás největší životní investicí. Proto je třeba její financování náležitě připravit.

Specialisté na hypoteční financování Vám pomohou k realizaci vašeho snu. Ať již kupujete nový byt, chystáte se na stavbu vlastního domu nebo na rozsáhlou rekonstrukci staršího objektu, dokážeme vám pomoci. Spolupracujeme s řadou bank a pomůžeme vám nejen najít nejvýhodnější nabídku, ale i vyřídit nezbytné papírování.

Požádejte o schůzku s hypotečním specialistou. Velmi rádi se vám budeme věnovat.

Stavební spoření

Poradíme Vám, jak nejlépe financovat nejen zateplení domu, fotovoltaiku nebo tepelné čerpadlo, a to prostřednictvím výhodných „zelených úvěrů“. Díky těmto výhodným zeleným půjčkám můžete ušetřit na energiích a zároveň bydlet podle svých představ.

Další oblasti úvěrů, na které se specializujeme:

- Konsolidace a refinancování úvěrů

- Spotřebitelské úvěry

- Podnikatelské úvěry

- Financování vozidel

Výpočet hypotéky

Výpočet hypotéky -

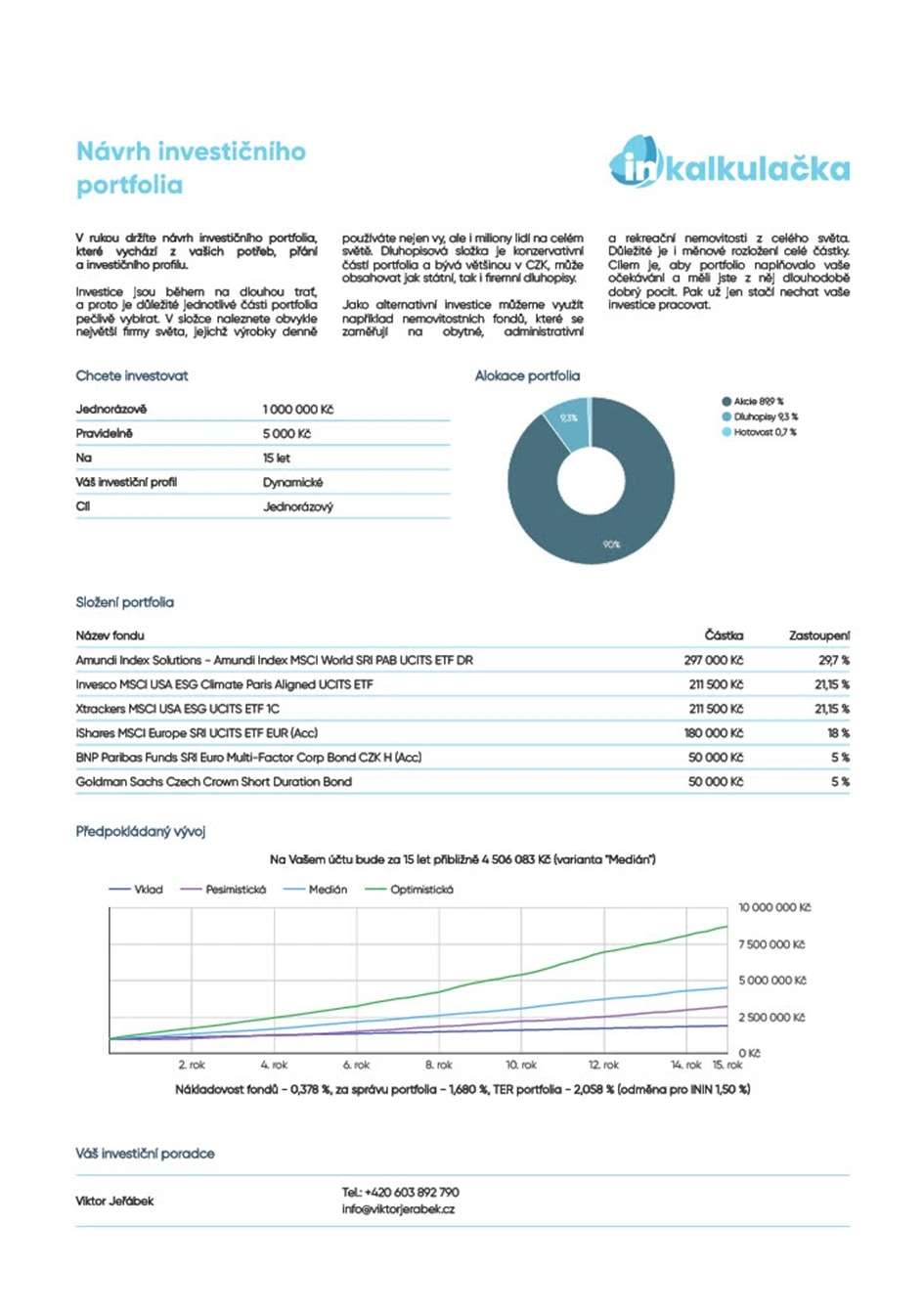

Investice

Na finančním trhu se setkáte se dvěma přístupy. Ten první a v ČR bohužel stále ještě běžný je přístup lovce , se kterým jste se již určitě setkali. Ten druhý méně častý je přístup farmáře a tím se při své práci řídíme my!

Lovcem v tomto případě myslím poradce, který́ k Vám přijde s jasným cílem – prodat finanční produkt a inkasovat za jeho prodej provizi. Svou odměnu dostane jednorázově při podpisu smlouvy a další peníze si u Vás vydělá jedině s podpisem další smlouvy. Není odměňován za dlouhodobou péči. A také ho většinou při uzavření smlouvy vidíte naposledy a zpět se k Vám již nevrací.

Náš přístup farmáře není motivován uzavřením finančního produktu, ale cílem je poskytnout dlouhodobý servis . Náš hlavní příjem přichází až v průběhu času v závislosti na objemu investic a podílu na zisku, kterého Vám pomůžeme dosáhnout. Jsme tak i finančně motivováni poskytovat Vám dlouhodobý́ servis a pomáhat Vám postupně dosahovat Vašich cílů.

Naše zásady

Vaše peníze vždy putují přímo na Váš účet na renomované investiční platformě.

Investujeme jen do fondů těch největších investičních správců na světě.

Všechna rozhodnutí a doporučení k Vašemu portfoliu s Vámi probíráme a p>wra Jste tak vždy zcela informovaní o tom, co se s Vaším majetkem děje, a máte ho plně ve svých rukou!

Investujete do globálních aktiv mimo ČR.

Nemáme křišťálovou kouli, a tak nečasujeme trh. Vaše investice musí fungovat v dobrých i zlých časech!

-

Reality

Myjsmereality je kreativní a moderní realitní kancelář dlouhodobě působící v oblasti realitního trhu, která poskytuje kompletní servis při prodeji, nákupu a pronájmu rezidenčních a komerčních realit na jižní Moravě. Mladý, profesionální tým, plný zkušených a flexibilních makléřů, vás rychle a bezpečně provede celým procesem veškerých druhů realitních transakcí.

Individuální přístup:

Na prvním místě je pro nás vždy klient, kterého za jeho důvěru odměníme individuálním přístupem na profesionální úrovni. Samozřejmostí je vždy počáteční nastavení spolupráce, vyjasnění si přání a potřeb a pak už jen společná cesta ke zdárnému cíli.

Prodej, koupě a pronájem:

Znalost realitního trhu, spolupráce s dalšími proklientsky zaměřenými společnostmi či využití dlouhodobě tvořených databází kontaktů, je pro nás obrovskou výhodou v nejčastěji poptávané službě, jako je prodej, koupě a pronájem nemovitostí, ve které si držíme vysoký standard a úspěšnost. Součástí našeho týmu jsou mimo kvalitních realitních makléřů i zkušení lidé z oblastí financí a marketingu. Všichni pak společně klademe důraz na otevřenou a upřímnou komunikaci a podávání objektivních informací.

Podrobnosti

Jak vypadá spolupráce s námi?

Jsme skupina specializovaných odborníků, kteří jsou samostatnými fyzickými osobami, a provozují svou činnost v souladu s příslušnými právními předpisy. Tento model je podobný kanceláři advokátů, kde právníci, kteří jsou samostatnými profesionály, působí v souladu se zákonem o advokacii a vzájemně spolupracují.

Prohlédnout tým